Há como samplear um ETF?

A incrível relação entre Racionais MC's e o mercado de fundo de índices

No início do ano passado, eu li o livro “Sobrevivendo no Inferno” que é basicamente um artigo comentando a história e relevância do álbum homônimo dos Racionais MC’s.

A parte da relevância histórica e social do álbum e do grupo, vamos começar falando de música.

A primeira faixa do álbum se chama “Jorge da Capadócia” e é a minha favorita. Em entrevista à MTV em 1997, Mano Brown contou que a concepção da faixa é dele. Segundo o artista, ele “sonhou com a música do Isaac Hayes e a letra do Jorge Ben em cima”.

A letra de Jorge Ben é da música de mesmo nome, “Jorge da Capadócia”, que na verdade é o trecho inicial da Oração de São Jorge para Proteção, uma popular reza. O ritmo é bem Jorge Ben: animado, groovado, a cara dos anos 80 carioca.

A música do Isaac Hayes se chama “Ike’s Rap II”, do álbum “Black Moses” de 1971. Basicamente, a música é um instrumental com uma narração do maestro Isaac Hayes, que foi um dos artistas mais influentes da história da música preta nos EUA e no mundo.

Assim, Mano Brown pegou a base de uma música, adaptou a letra e outra e voilá! Temos uma música nova.

Em termos da indústria musical, o grupo Racionais MC’s “sampleou” Isaac Hayes, já que um sample é um trecho de áudio retirado de uma gravação já existente e reutilizado em uma nova música. É uma prática extremamente comum na música, sobretudo no gênero do rap.

Aliás, às vezes música ou o instrumental são tão bons que eles são sampleados várias e várias vezes. De cabeça, eu conheço outras 5 músicas que usam o sample de Ike’s Rap II: Here (Alessia Cara), Hell Is Round The Corner (Tricky), Nothing Burns Like The Cold (Snoh Alegra), Glory Box (Portishead) e a própria Jorge da Capadócia (Racionais MC’s). Todas partem da mesma base, mas cada autor vai dando sua cara e forma de executar sua obra.

Mas isso não é um texto apenas sobre música. Como vocês gostaram muito do tema do último artigo, hoje vamos falar sobre algo que tem tudo a ver com samples e talvez um pouco a ver com Isaac Hayes e Racionais MC’s: ETFs.

No Temperanza de hoje, vamos entender um pouco na prática sobre como um ETF pode diferir de seu índice de referência e de outros similares, assim como uma música pode levar o sample para outro lado (um abraço ao Daft Punk).

Random Access Memories no S&P500

Vamos começar com um exemplo prático e rápido.

O índice S&P 500 Index (SPX) é o principal índice do mercado de ações dos Estados Unidos. Ele mede o desempenho das 500 maiores empresas de capital aberto do país e é amplamente usado como termômetro da economia americana e benchmark global de investimentos.

Continuando nossa metáfora anterior, vamos assumir que o índice é o nosso sample, a nossa obra original. Dela, vamos pegar 3 obras derivadas que, no caso, são nossos fundos de índice (ou ETFs):

· VOO é o ETF de S&P500 gerido pela Vanguard. Ele oferece uma taxa de 0,03% e tem cerca de US$ 861 milhões sob gestão;

· IVV é o ETF de S&P500 da BlackRock. Ele oferece uma taxa de 0,03% e tem cerca de US$ 766 milhões sob gestão;

· SPY é o ETF de S&P500 da State Street e é o mais antigo dos 3, lançado em 1993. Ele oferece uma taxa de 0,09% e tem cerca de US$ 718 milhões sob gestão.

Os 3 ETFs buscam replicar o mesmo índice, mas são de gestoras diferentes. Isso se reflete na performance como vemos no gráfico abaixo:

Em uma janela de 3 meses (de meados de novembro/25 até meados de janeiro/26), temos performances levemente diferentes, como podemos verificar na imagem acima: VOO foi +4,03%, IVV foi +4,02%, SPY foi 4% e o índice foi +3,71%. E isso porque estamos considerando aqueles que buscam replicar fielmente, pois existem vários tipos de ETF de S&P500, como os alavancados e os que pagam dividendos.

É como no exemplo da música: a base existe, mas o artista, que no nosso caso são os gestores, dão o próprio toque com a própria proposta e forma de execução.

A diferença entre o retorno entre um ETF e seu índice de referência é chamada de tracking difference (TD) e é uma das métricas mais importantes para se analisar neste tópico.

O Tracking Difference mede a diferença acumulada de retorno entre o ETF e o índice (benchmark) em um determinado período. É uma métrica interessante para os investidores pois ele diz diretamente sobre o retorno acumulado.

Como um ETF busca replicar o índice, o valor ideal do TD é zero. Porém, enquanto o índice é uma carteira de referência, que enquadra somente seus ativos e sua performance.

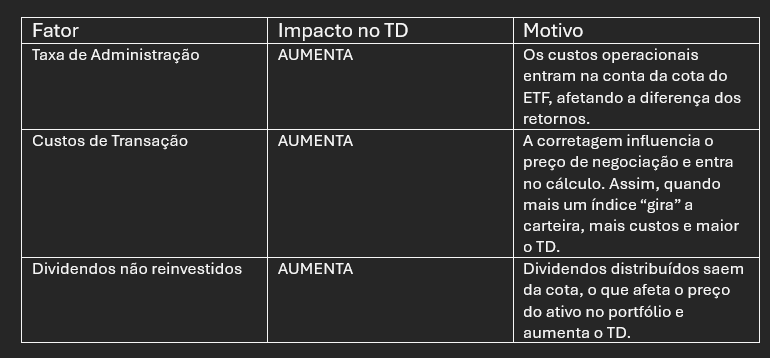

Já o ETF em si precisa considerar a taxa de administração, os custos operacionais e até mesmo dividendos quando vêm ao caso. A tabela abaixo mostra alguns custos intrínseco e seus efeitos no fundo:

Isso sem mencionar outros custos como impostos em dividendos e transações, rebalanceamento e slippage.

Aliás, na dissertação de PhD de Kim (2025), o autor analisou mais de 1200 ETFs de 24 países e constatou que as taxas de administração e rebalanceamentos explicam 70% da variação no TD entre os ETFs analisado. Deste trabalho, citamos:

“Tracking difference é essencialmente um reflexo dos custos de gestão e da estrutura do fundo”

E não necessariamente isso implica que a taxa de administração é a grande vilã.

Precisamos nos recordar que a taxa de administração é o que remunera o gestor, o administrador e os prestadores de serviço envolvidos na operação do ETF, como os market makers (que são os agentes responsáveis por prover liquidez na tela de negociação), por exemplo. São muitos stakeholders envolvidos em uma operação dessas.

Assim, é plenamente possível que um fundo possua uma taxa baixíssima, mas entregue um TD persistentemente negativo. Existem muitos motivos que afetam o TD e é preciso verificar de onde ele está vindo. Aqui, temos várias causas possíveis de fonte desta diferença:

taxa de administração;

custos de rebalanceamento;

fricções operacionais;

eficiência (ou ineficiência) da replicação.

Metodologia do índice escolhido;

Um exemplo interessante, que acontece no caso de ETFs brasileiros que operam com ativos no exterior, são os feriados locais. Ora, se há feriado nos EUA mas não no Brasil (algo comum de acontecer), haverá diferença nos retornos, já que houve negociação em terras tupiniquins, mas não para os americanos.

Por falar no caso brasileiro, os custos dos ETFs podem ser mais elevados que nos EUA, o maior mercado do mundo. Isso não é reflexo de gestão ineficiente, mas de aspectos estruturais do país, como:

· Mercado menor, o que implica em menos players e em liquidez reduzida de ativos brasileiros;

· Estrutura tributária complexa ao ambiente de negócios;

· Custos operacionais locais intrínsecos ao país.

Assim, um ETF brasileiro não deve ser comparado diretamente a um ETF americano só por conta da taxa de administração. O contexto importa... E muito.

Por falar em contexto, muitos investidores olham a comparação entre um ETF e seu índice e buscam aqueles com um TD bem positivo acima do índice de referência. Acontece que isso não é interessante.

Pela regulação brasileira, o TD máximo permitido para janela de 1 ano é de 4%, enquanto para janela de 60 dias é de 2%. Assim, se um ETF, ao final do ano, está 5%, 6%, ou até 10% acima de seu índice de referência, ele está violando a regulação e sujeito à punições.

O que faz total sentido, já que se estamos investindo em um fundo passivo que busca acompanhar um índice, não é interessante que a diferença de retorno seja totalmente maior.

Percebam que são fatores que parecem simples, mas que acabam sendo extremamente relevantes do ponto de vista da gestão.

E é como a música que comentamos antes. Muitos artistas partem do mesmo sample, mas para o resultado, podemos ter vozes, estilos e até a qualidade de estúdio diferentes. Convenhamos que é uma boa metáfora.

Por fim, o TD é a única métrica para se analisar em um ETF? De jeito nenhum!

Por exemplo, temos o Tracking Error (TE), que mede a volatilidade da diferença de retorno entre o ETF e o índice ao longo do tempo. Em outras palavras, ele indica o quão estável é essa diferença. Aliás, o TD e o TE além de estar matematicamente ligados, permitem interpretações conjuntas fundamentais para entender a situação de um ETF em específico.

Como isso funciona? Aí é assunto para outro texto.

Por aqui, seguimos acompanhando e aprendendo com temperança meio ao caos.

Até a próxima!

Fontes:

Kim, J. (2025). Essays on Investment Decision Through Exchange-Traded Funds.

PhD Dissertation, Korea Advanced Institute of Science and Technology (KAIST), Daejeon, Korea.

HILL, J. NADIG, D. HOUGAN, M. (2015) A Comprehensive Guide To Exchange-Traded Funds (ETFs). CFA Institute.